|

|

�r�g��2020-05-30 ��Դ��hfw.cc ���ߣ� ��Ҫ�m�e

�S�����W���U�ı��l��Խ��Խ�ౣ���ͮaƷ���_�l�������ܶ������ڷ����Լ�������ǰ�I�ı��U�r�������I�e�˱��U�ĸ��X������������mԓ��ô�k��

һ����Щ��r�����Կ��]��bao��

��r 1���I�e�ˮaƷ

����С A ͬ�W��o�����Iһ�ݱ����͵��ؼ��U�����������ڹ��n���ò���λ�� �f���U߀�ܽo���Ӵ��X�������𣬽Y������I��һ���f���U+�����ؼ��ı��U���@�N���DZ��^���͵��I�e�aƷ����r��

�ٱ���һ����ͨ���Юa��ͥ����ؓ�^��ķ��J܇�J�����^���࣬�s��ͨ�^�I���U�ķ�ʽ����ؔ�������X���@Ҳ�����I�e�ˮaƷ����r��

��r 2���I���˱��~

�ܶ�����ُ�I���U�ĕr��؝�D��߀�ı��M������һ��Ҫ�Iһ�����K���ģ���������ͬ�A�����r�£����~��һ������̫�ߡ�

�F��߀�������ʂ�ُ�I 10 �f�� 20 �f�ؼ��U����r����ͨ؛��Û�����ߝq�Į��£�ʮ��ʮ�f�ı��~���������L�U�D�Ƶ����á�

��r 3��ռ�����^����A��

������ͨ�ļ�ͥ���v��һ��Ҳ����Ͷ���ͥ������� 10% ���ҁ�ُ�I���U��Ҳ���ǎ��f�K�X���@ô���A��Ļ��A�ϣ���Ҫ�o�ְ֡����������ӱ��~���߱�����ȫ������Ҫ������ġ�

������ڛ_�ӣ�һ���ӽo����ُ�I��һ�ݽK���ؼ��U�����ܻ����˴��A�㣬��ô���ܾ͛]�и����X���o��ͥ������Ҫ���U�Ľ���֧���M�������ˡ�

��r 4�����U�^�r��

��������ĿӴ�Ҷ����_�ˣ������S���aƷ�������Q�����ܶ���ǰُ�I�ı��U���F�ڿ����ѽ���ȫ�]�и������ˣ������҂����r�I�ı��U���ã����DZ��U�^�r��....

�C���������oՓ����ʲôԭ���е����ь��ѽ�ُ�I�ı��U�dz����M�⣬��ô���ב�ԓ��ô�k�أ�

�����挦Խ��Խ���M��ı��U�������N̎���k����

1���p�~����

�еı��U߀�Мp�~����Ĺ��ܣ��p�~�������˼���ǣ������^�m�U�M��Ҳ��Ҫ����߀�F���rֵ�����ǰ����䮔�Ժ�ı��M���@�r������Ȼ��Ч��ֻ�DZ��~�������p�١�

�������һ������ǣ����J���I��һ�� 100 ƽ�ķ��ӣ������Ժ����J�ˣ����خa���f�ðɣ����ҽo��Q��һ�� 30 ƽ�ķ��ӣ�Ҳ�������ٽ����J�ˡ�

���������еı��ζ��Мp�~����Ĺ��ܣ���ҿ����Ԓ���U��˾�ͷ���ԃһ��.

2���p�ٱ��~

һЩ���U�aƷ�Мp�ٱ��~�Ĺ��ܣ�Ҳ�����f����Г�������ô�ߵı��~��������Ո���ձ�����bao��Ҳ���ǜp�ٱ��~���������ЮaƷ�����@�����ܣ����Ҿ���p�ٱ��~������bao��ƣ�ͬ�����в�С�pʧ�ġ�

3�������J��

���ُ�I�ĵ�����ؔ�͵ı��U���@��U�������c���ǬF���rֵ�^�ߣ���������һ�r�Y�����D���y���ǿ��Կ��]��Ո�����J��ġ�

4����bao

�@����ֱ��Ҳ���������뵽�ķ�ʽ��“�|���Ҳ�Ҫ�ˣ���o�����X��”�����ȴ��Ҫ���_һ�c����baoֻ���˻جF���rֵ���Гpʧ�ģ����ҿ��ܓpʧ��߀��С�����ܽ��ˎ��f�ı��M��ֻ���û�һС���֡�

5���o�pʧ100%��߀���M��r

�٪qԥ�ڣ�һ��ُ�I���U���Ъqԥ�ڣ��ڪqԥ��֮����baoֻ��ȡ10Ԫ�X�Ĺ����M�����������б��M�ǿ���ȫ�~�˻ص�

�ڴ�����������U؟�Σ�δ�猍��֪�ȵȷ����������˻أ���Ԕ���ľS����bao���g�ͷ���Ԕԃ 1833549770(�W��)

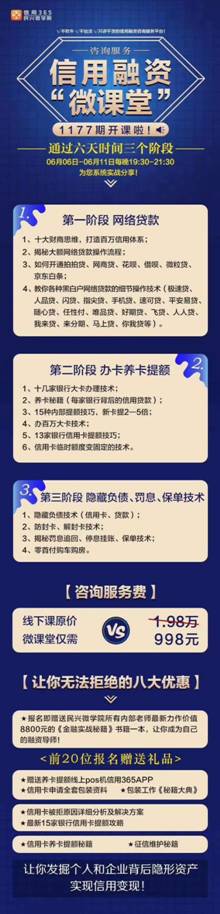

�g�I�Ќ���������ֻ�ǽo��ҽ�B����baoԓע��ĵط�������bao��ô���أ��҂���һ�����g�n���o���Ԕ����B��bao�ķ����ͼ��g��

���n�̌W���M�á�������н����Mģʽ����bao���g�ְ��ֽ̌W�����еă��݃H�H998����

�yһ�f���£���ֹäĿ��bao������bao��ֻ�����M�߾S�࣬Ҫ��η���U��ҲҪ�Ž^�����_������

|

|

|

|

|

|

|

|

|

�Ϻ��S������ ������C�a �Ƶ�vi�OӋ